Contáctanos

Dirección

Emiliano Zapata #118 Col. San Juan Buenavista, Delegación Santa Ana Tlapaltitlán.

- 01 (722) 2 14 96 92

- info@proliteabogados.com

Nuestros Horarios

Lunes a Viernes: 9:00-18:30 Hrs

Sábados – 8:00-14:00

Follow Us

En vista de la emergencia de salud por Covid-19 que actualmente afecta a varias partes del mundo, el Grupo de Acción Financiera Internacional (GAFI), exhortó a los países miembros a que implementaran distintas facilidades a los sujetos obligados en temas de prevención al lavado de dinero y financiamiento al terrorismo, con el objetivo de que sigan informando a las autoridades sobre las actividades que tienen más riesgo de ser utilizadas para el blanqueo de activos.

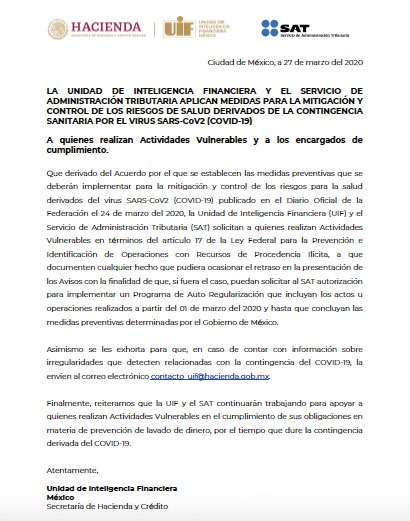

Acatando esta recomendación, el 27 de marzo de 2020, la Unidad de Inteligencia Financiera (UIF), dio a conocer un comunicado que establecía que aquellas personas que no pudieran presentar los avisos de las operaciones vulnerables por algún motivo relacionado con la contingencia sanitaria de coronavirus, debían documentar los hechos que ocasionaron el retraso, con la finalidad de que pudieran solicitar ante el SAT autorización para implementar un programa de auto regularización que incluyan los actos u operaciones realizados a partir del 1o. de marzo del 2020 y hasta que concluyan las medidas preventivas determinadas por el gobierno federal.

Del anterior anuncio se puede advertir lo siguiente:

A pesar de este posicionamiento, el SAT no ha sido tan flexible para establecer excepciones al cumplimiento de obligaciones, pues en abril del año pasado, se pronunció respecto al comunicado de la UIF para determinar su alcance en los siguientes términos:

Asimismo, a través de la regla 13.3 de la Sexta modificación al primer anteproyecto de la RMISC 2020, suspendió plazos y términos en la materia, pero solo fue durante el periodo del 4 al 29 de mayo y únicamente para aquellos actos y procedimientos que debían realizarse de forma presencial.

A casi un año de la emisión de estos comunicados, las autoridades no han hecho otra declaración sobre la aplicación del supuesto programa de regularización, por lo que muchos sujetos obligados se cuestionan si realmente se implementará, pero ¿qué se sabe al respecto?

Como se observa en el criterio del SAT, este precisó que la presentación de los avisos es a través de medios electrónicos; por tanto, el cierre de oficinas y suspensión de actividades que han perjudicado a la institución, no debería afectar a la presentación de los avisos antilavado.

Con esto, la autoridad dejó entrever que no lanzará un programa para regularizar la omisión o presentación extemporánea de los avisos o informes en ceros; sin embargo, no hay que perder de vista que la UIF en su comunicado exhortó a aquellos que tuvieran irregularidades en el cumplimiento de sus obligaciones a causa del fenómeno sanitario, ha enviar un correo a contacto.uif@hacienda.gob.mx para que informen de su situación.

Es importante aclarar que la UIF ha sido enfática en que deberán acreditarse las circunstancias extraordinarias que generaron los retrasos u omisiones, lo cual limita las causas para pedir la indulgencia de la autoridad, pues deberán ser circunstancias que se escapan del control del responsable.

Se considera que los comunicados de ambas autoridades fueron infructuosos, pues se contradicen entre sí, lo que ha resultado contraproducente, pues contrario a brindar una facilidad clara y certera para los sujetos obligados, solo causó más confusión y hay quienes a la fecha siguen a la espera de un programa de regularización que es poco probable que se implemente.

En vista de lo anterior, se recomienda que si por las extraordinarias circunstancias que generó la pandemia los sujetos obligados dejaron llevar sus controles antilavado, o bien, los interrumpieron, no demoren más para ponerse al corriente de sus obligaciones, pues de seguir en la espera de un supuesto programa de regularización para hacerlo, podrían hacerse acreedores de multas.

En caso de omisión de los avisos podría aplicarse una multa de 10,000 hasta 65,000 veces el valor de la UMA ($896,200.00 a $5,825,300.00 para 2021) o del 10 al 100 % del valor de la operación.

Desafortunadamente, al ser la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita de naturaleza administrativa, el principio de espontaneidad no es aplicable; por lo que el cumplimiento extemporáneo de las obligaciones podría ocasionar la imposición de sanciones que van de las 200 a 2,000 veces el valor de la UMA ($17,924.00 a $179,240.00 para 2021), en términos de los preceptos 53, fracción III y 54, fracción I.

Emiliano Zapata #118 Col. San Juan Buenavista, Delegación Santa Ana Tlapaltitlán.

Lunes a Viernes: 9:00-18:30 Hrs

Sábados – 8:00-14:00