Contáctanos

Dirección

Emiliano Zapata #118 Col. San Juan Buenavista, Delegación Santa Ana Tlapaltitlán.

- 01 (722) 2 14 96 92

- info@proliteabogados.com

Nuestros Horarios

Lunes a Viernes: 9:00-18:30 Hrs

Sábados – 8:00-14:00

Follow Us

Desde hace años organismos internacionales como el Grupo de Acción Financiera Internacional (GAFI) o la Organización para la Cooperación y el Desarrollo Económicos (OCDE), han emitido distintas recomendaciones para que los países implementen un marco legal que los ayude a reconocer a los beneficiarios finales de las actividades relacionadas con el lavado de dinero.

La preocupación de las autoridades sobre la disponibilidad de la información del propietario real se debe a que a medida que se instauran controles para detectar el blanqueo, los grupos criminales encuentran nuevas formas para legitimar sus ganancias.

Así, los delincuentes se han aprovechado de algunas figuras previstas en la norma para crear personas jurídicas y estructuras complejas de tipo asociativo —conocidas como vehículos corporativos—; por ejemplo, sociedades, asociaciones o fideicomisos, para encubrir su identidad, el origen de los recursos y el verdadero propósito de estos fondos.

Aunque en otros países el objetivo primordial es financiar a grupos terroristas, en México, la Unidad de Inteligencia Financiera (UIF), ha detectado que el empleo de estos vehículos obedece a planificaciones para evadir o minimizar el pago de impuestos, o para enmascarar actos de corrupción y delincuencia organizada; aplicando una serie de controles para su combate.

En este sentido, de acuerdo con el artículo 18, fracción III de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), todo aquel que realice alguna de las actividades vulnerables, está obligado a solicitar al cliente o usuario información acerca de si tiene conocimiento de la existencia de un dueño beneficiario.

A pesar de existir una disposición expresa al respecto, a la fecha los sujetos obligados no identifican al beneficiario final o lo hacen de forma limitada. Esto se debe, en gran medida, al desconocimiento de la ley y a las carencias del marco jurídico en la materia.

Sea cual sea la razón, dar con las personas que realmente se encuentran detrás de cada negocio se ha convertido para la UIF en un reto y en un objetivo a cumplir ante el GAFI, siendo una de sus estrategias torales para 2021.

Esto revela el amplio alcance que tendrá para las autoridades en los próximos meses el cumplimiento de la debida diligencia del beneficiario final; de ahí la importancia que los sujetos obligados mejoren sus sistemas de reconocimiento.

En virtud de esto, a continuación se presentan distintos lineamientos y criterios —con base en la regulación nacional1 y los estándares internacionales2—, para realizar una correcta diligencia del beneficiario final, así como los riesgos de no atender adecuadamente este deber.

El principal error en la diligencia del beneficiario final es que los sujetos obligados no saben a quién identificar, pues no comprenden a qué se refiere; por tanto, es necesario definir a detalle este concepto. Cabe señalar que la legislación nacional asimila los términos beneficiario controlador y dueño beneficiario, según lo dispone el precepto 14 del Reglamento de la LFPIORPI.

De conformidad con el numeral 3, fracción III de la LFPIORPI, se considera como beneficiario controlador a la persona o grupo de personas que:

por medio de otra o cualquier acto obtiene el beneficio derivado de estos y es quien, en última instancia, ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio, o

ejerce el control de aquella persona moral que, en su carácter de cliente o usuario, lleve a cabo actos u operaciones con quien realice actividades vulnerables

De lo previsto por la ley, se deduce que el beneficiario final siempre debe ser una persona natural, que sin tener la condición de cliente, sea la propietaria de los recursos o del bien objeto de la operación, ya sea porque a su nombre se realice la transacción (sin valerse de un representante), o bien, porque tiene el control efectivo de la persona o estructura jurídica que actúa como cliente.

El principal error en la diligencia del beneficiario final es que los sujetos obligados no saben a quién identificar, pues no comprenden a qué se refiere; por tanto, es necesario definir a detalle este concepto. Cabe señalar que la legislación nacional asimila los términos beneficiario controlador y dueño beneficiario, según lo dispone el precepto 14 del Reglamento de la LFPIORPI.

De conformidad con el numeral 3, fracción III de la LFPIORPI, se considera como beneficiario controlador a la persona o grupo de personas que:

por medio de otra o cualquier acto obtiene el beneficio derivado de estos y es quien, en última instancia, ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio, o

ejerce el control de aquella persona moral que, en su carácter de cliente o usuario, lleve a cabo actos u operaciones con quien realice actividades vulnerables

De lo previsto por la ley, se deduce que el beneficiario final siempre debe ser una persona natural, que sin tener la condición de cliente, sea la propietaria de los recursos o del bien objeto de la operación, ya sea porque a su nombre se realice la transacción (sin valerse de un representante), o bien, porque tiene el control efectivo de la persona o estructura jurídica que actúa como cliente.

Beneficiarios de personas morales

Se tiene la falsa idea que detentar cierto porcentaje de acciones, partes sociales o derechos de voto en una entidad es causa suficiente para ser identificado como beneficiario final; no obstante, la participación no siempre es el factor clave para tal efecto. Por esa razón, la norma no limita el carácter de beneficiario exclusivamente a los dueños de la sociedad, sino que lo extiende a todas aquellas personas que realmente se benefician de su patrimonio o que mantienen su control.

Al hablar de control, el GAFI señala que se trata de la capacidad de tomar decisiones relevantes en la persona jurídica. En este orden de ideas, el control puede detectarse a través de distintos enfoques:

que posea o sea titular directa o indirectamente de un porcentaje de participación dentro del capital o patrimonio de la entidad

que sin ostentar la propiedad de las acciones, ejerza el control a través de un contrato, entendimiento, relación, intermediación o entidad por niveles

que tenga el control por otros medios tales como las conexiones personales, la participación en la financiación de la organización o por relaciones familiares estrechas e íntimas, o

que por su posición sea responsable de las decisiones estratégicas que afectan la marcha de la compañía o sobre sus asuntos diarios y regulares

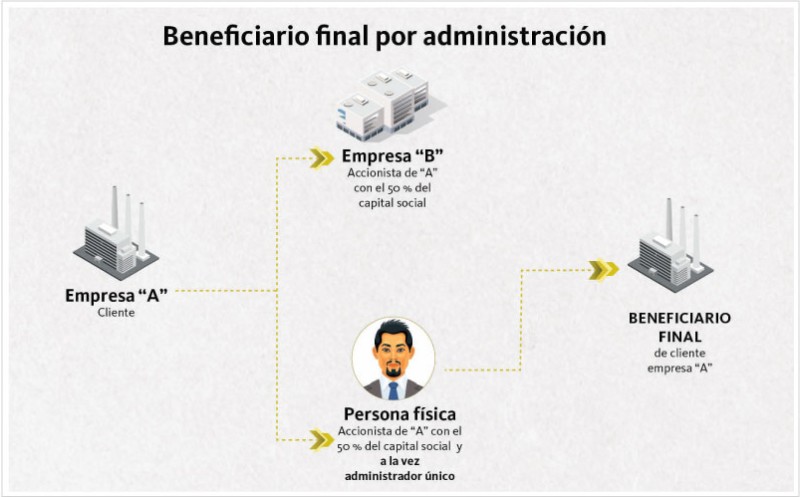

Con base en estos parámetros y en lo sentado en el artículo 3, fracción III de la LFPIORPI, en México se entiende que una persona controla a una moral en los supuestos siguientes, mismos que para una mejor comprensión del lector se clasifican en tres grupos:

Por la composición accionaria o capital social | Por las facultades con las que cuenta | Por el cargo que se ejerce |

Aquella persona que mantiene la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más del 50 % del capital social | Cuando a través de la titularidad de los valores, por contrato o por cualquier otro acto, pueden imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes | Aquel que dirija directa o indirectamente, la administración, la estrategia o las principales políticas de entidad; por ejemplo, el órgano de administración, o apoderados generales si se demuestra que tienen el control en las decisiones sobre la marcha habitual de la empresa. A pesar de que la LFPIORPI no lo indica, los estándares internacionales señalan que este parámetro solo es aplicable cuando no se detecte al beneficiario en función de la tenencia accionaria o el control por otros acuerdos |

Beneficiario de las estructuras jurídicas

Tratándose de fundaciones, cooperativas, ONG´s, fondos de empleados u otras estructuras sin fines de lucro, los estándares internacionales sugieren que se debe identificar al beneficiario final de conformidad con el parámetro de administración, es decir, a las personas que ocupan una posición con facultades para disponer de los recursos y con capacidad decisoria dentro de la organización.

De ser fideicomisos, el GAFI recomienda determinar quién es el proveedor de los fondos (fideicomitente) y los que tienen el control o se benefician de ellos (fideicomisarios).

Actuaciones a través del representante legal

La UIF, a través del portal de prevención al lavado de dinero, ha establecido que si un cliente comparece por medio de su representante legal, ninguno se considerará dueño beneficiario, salvo que el representante manifieste que tiene el carácter de beneficiario final porque cumple con todas las características que indica la ley para tal fin.

Tomando en cuenta la definición del beneficiario controlador y los indicadores para su reconocimiento, se deben adoptar las siguientes medidas para verificar si existen beneficiarios finales en cada transacción:

personas físicas: comprobar que el cliente esté actuando en su nombre propio

personas morales: atender a la estructura de la empresa y a los representantes para corroborar quién tiene el control de los activos de la entidad y los que cuentan la facultad de mando (puede constatarse por medio de los poderes del representante legal, los estatutos, y tratándose de sociedades anónimas, de responsabilidad limitada o por acciones simplificadas a través del portal de la Secretaría de Economía denominado Sistema Electrónico de Publicaciones de Sociedades Mercantiles)

fideicomisos: obtener información sobre la identidad de los fideicomitentes y fideicomisarios y las personas que tienen el poder para removerlos, y

asociaciones: determinar quién es proveedor de los fondos y a los socios gerentes o directores

Oportunidad

El momento para solicitar al cliente la información sobre los beneficiarios finales debe realizarse antes o mientras se concrete la operación. El SAT puede verificar el periodo en que se integró el expediente de identificación con base en la fecha de los documentos que lo componen, mismos que deben coincidir con la celebración del acto, de lo contrario no se tendrá por cumplida en tiempo esta obligación.

Al respecto, los criterios de rubro: RECURSOS DE PROCEDENCIA ILÍCITA VIII-J-SS-36 LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA. CASO EN QUE SE INCUMPLE LA OBLIGACIÓN DE IDENTIFICAR A LOS CLIENTES O USUARIOS CON QUIENES SE REALIZAN ACTIVIDADES VULNERABLES, publicado en la Revista del Tribunal Federal de Justicia Administrativa, Octava Época, Año II, No. 29, abril de 2017, p. 40; y ACTIVIDADES VULNERABLES.- ALCANCES DE LA CONDUCTA SANCIONADA EN LOS ARTÍCULOS 18, FRACCIÓN III, 53, FRACCIÓN II, Y 54, FRACCIÓN I, DE LA LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA, consultable en Revista del Tribunal Federal de Justicia Administrativa, Octava Época, Año II, No. 9, abril de 2017, p. 37, determinan que la autoridad podrá sancionar a los sujetos obligados si del ejercicio de sus facultades de comprobación advierte que la identificación del cliente (la cual conlleva la identificación del beneficiario final) se hiciere después de concretado el negocio.

Recopilación de la información

La solicitud al cliente acerca de si tiene conocimiento de la existencia de un dueño beneficiario debe hacerse a través de una constancia por escrito, la cual debe estar firmada por él y formar parte del expediente de identificación.

Si el cliente desconoce al beneficiario controlador, se aconseja que contenga una estipulación en los siguientes términos:

“Informo bajo protesta de decir verdad, que no tengo conocimiento de la existencia de un beneficiario controlador, toda vez que es el que suscribe (o mi representada) quien en última instancia ejerce los derechos de uso, goce, disfrute o disposición del bien o servicio objeto de la presente operación”.

En caso de que el cliente sí esté al tanto del beneficiario final, se debe asentar lo siguiente:

“Informo bajo protesta de decir verdad, que tengo conocimiento de la existencia de un beneficiario controlador, cuyo nombre es (…), y es quien en última instancia ejerce los derechos de uso, goce, disfrute o disposición del bien o servicio objeto de la presente operación”.

Además, se tiene que obtener la información y documentación para comprobar su identidad. Sobre ello, el artículo 12 de las Reglas de Carácter General de la LFPIORPI (RCG), indica que deben relacionarse los datos previstos en los anexos 3 al 8, dependiendo de la naturaleza de cada individuo. Al ser el beneficiario final siempre una persona natural, los anexos que corresponden para su reconocimiento son los siguientes:

anexo 3: persona física de nacionalidad mexicana o extranjera en condiciones de residente temporal o permanente, y

anexo 5: persona física extranjera con estancia de visitante

Los documentos tienen que proporcionarse sin tachaduras o enmendaduras, en original y copia simple para que sean cotejados, debiendo conservarse únicamente las copias, y debe preservarse de manera física o electrónica, por un plazo de cinco años contados a partir de la fecha de la realización de la actividad vulnerable.

A continuación se muestra la información y los documentos más importantes que deben recopilarse:

Datos | Documentos |

|

|

Clave Única de Registro de Población | Constancia de Clave Única de Registro de Población |

Registro Federal de Contribuyentes únicamente, cuando los clientes cuenten con ella | Cédula de Identificación Fiscal |

Domicilio en el lugar de residencia (calle, avenida; número exterior e interior; colonia o urbanización; demarcación territorial; municipio, ciudad o población; entidad federativa; código postal y país) | Comprobante de domicilio, cuando el domicilio manifestado no coincida con el de la identificación. Podrá ser un recibo de pago por servicios domiciliados o por estados de cuenta bancarios con una antigüedad no mayor a tres meses |

Número de teléfono, incluida la clave de larga distancia, y en su caso extensión | No requiere comprobación |

Correo electrónico |

Revisión

De la lectura al precepto 22 de las RCG, se aprecia que la autoridad delega toda la responsabilidad de verificar la identidad del beneficiario al sujeto obligado, pues establece: “Cuando quien realiza una actividad vulnerable cuente con información basada en indicios o hechos acerca de que alguno de sus clientes o usuarios actúa por cuenta de otra persona, sin que lo haya declarado de acuerdo con lo señalado en el artículo 12 de las presentes reglas, deberá solicitar al cliente o usuario de que se trate, información que le permita identificar al dueño beneficiario, sin perjuicio de los deberes de confidencialidad frente a terceras personas que dicho cliente o usuario haya asumido por vía convencional.”

Con fundamento en este dispositivo, la autoridad ha considerado que incluso si el cliente ha manifestado que no tiene conocimiento de un beneficiario final, si el sujeto obligado tiene sospechas que lo hagan dudar de la veracidad de sus declaraciones, tiene que aplicar medidas razonables que le permitan allegarse de información para identificarlo, o bien, suspender la operación.

Señales de alerta

Es común que los clientes se resistan a dar información del beneficiario final. Aunque en la mayoría de los casos se debe al desconocimiento de la figura y al deseo de proteger los datos personales, en otras ocasiones, la intención es mantener oculta la identidad de quien obtiene los beneficios o ganancias de los vehículos corporativos.

En seguida se muestran los modos de operación más empleados para ocultar al beneficiario final detectados por el GAFI, mismos que deben ser tomados en cuenta por los sujetos obligados, ya que de encontrarse el cliente en alguno de los supuestos, podría ser una señal de alerta para no celebrar la operación:

compañías cuyo domicilio son sitios de difícil acceso o direcciones inexistentes

cuando varias entidades cuentan con oficinas en la misma dirección y los teléfonos de contacto son los mismos

los teléfonos de contacto siempre están ocupados o desactivados

empresas de recién creación que buscan financiar la operación con créditos otorgados en el extranjero sin soporte, y crecimiento inusitado de las actividades, ventas y movimientos

la organización contempla varias acciones registradas a nombre de otras personas jurídicas creadas en otros países

la estructura de propiedad no guarda relación con el tipo de negocio o sector de la economía

cambios en los nombres de las sociedades sin que exista aparente necesidad de hacerlo, y

uso de personas morales como directores o accionistas

Insuficiencia o falta de información

Si existiere negativa o demora injustificada del cliente en proporcionar información del beneficiario final, los sujetos obligados deberán considerar esta conducta como una señal de alerta y abstenerse de celebrar la operación para que no corran el riesgo de tener algún tipo de responsabilidad futura, tal y como lo señala el dispositivo 21 de la LFPIORPI.

Ahora bien, sí ya se llevó a cabo el negocio y el cliente se opone a facilitar la información, el SAT a través de su portal exhorta a que se presente un aviso con alerta dentro de las 24 horas siguientes, para informar sobre dicho acontecimiento.

Sanciones

Conforme a los artículos 53, fracción I y 54, fracción I de la LFPIORPI, el incumplimiento de identificar al beneficiario final se considera una infracción que se castiga con una multa equivalente a 200 hasta 2,000 veces el valor de la UMA ($17,924.00 hasta $179,240.00, a partir del 1o. de febrero de 2021).

Para la UIF la identificación del beneficiario final se ha convertido en un elemento fundamental para comprobar, y en su caso, mitigar el lavado de activos.

Así la autoridad, en su ánimo de recopilar información, en distintas resoluciones ha determinado que esta obligación no concluye con preguntar al cliente si tiene conocimiento del beneficiario final, sino que ante una respuesta negativa, el sujeto obligado debe allegarse de otros medios para obtener todos los datos y documentos, o bien, abstenerse de continuar con la operación, lo que ha generado múltiples contiendas en tribunales para determinar el alcance de este deber.

En lo que respecta, se considera que aquellos que realicen alguna actividad vulnerable, deben como mínimo obtener de su cliente la constancia en la que manifieste si tiene conocimiento del dueño beneficiario, y de ser una respuesta afirmativa, proceder a recopilar la documentación necesaria para su reconocimiento.

Esto no significa, que se descarte la importancia de realizar una debida diligencia del cliente para detectar algún rastro que pudiere alertar del uso de beneficiarios finales para el blanqueo, pues desatender esta diligencia podría traer consecuencias catastróficas. Y se dicen catastróficas, porque más allá de sí procedería o no una multa administrativa por el posible incumplimiento de la LFPIORPI, el sujeto obligado podría incurrir en otro tipo responsabilidad.

Prueba de esto, es que las reformas en la materia, actualmente en discusión ante el Congreso de la Unión, buscan adicionar un nuevo tipo penal “de lavado imprudente” que pretende sancionar a todo aquel que permita que se realice cualquier delito relacionado con operaciones de procedencia ilícita, cuando cuente con los medios para identificar las características de las operaciones y circunstancias de los sujetos involucrados.

Aunque es incierto si esta proposición pasará en dichos términos, deja en evidencia que el Estado mexicano está buscando endurecer el marco jurídico para castigar a aquellos que no cumplan con la debida diligencia de los clientes relacionados con actividades vulnerables.

De ahí la relevancia de tomar en cuenta los criterios presentados, a fin de que se cuenten con los mejores elementos para cumplir con sus obligaciones de forma eficaz y así aminorar los riesgos legales.

Emiliano Zapata #118 Col. San Juan Buenavista, Delegación Santa Ana Tlapaltitlán.

Lunes a Viernes: 9:00-18:30 Hrs

Sábados – 8:00-14:00